注册

注册 登录

登录

商品房销售下滑39.9%,预计新开工、施工、竣工均将正向拉动投资(2020年1-2月)┃月读数据【第30期】

2020-03-17

阅读量:506

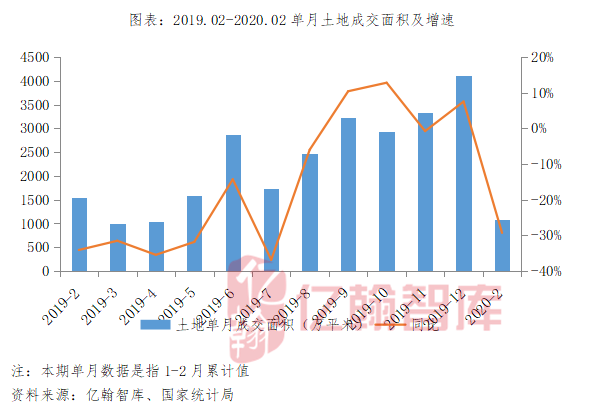

一、疫情冲击下销售面积同比下跌39.9%

全年成交量难超2019年

2020年1-2月,全国商品房销售面积0.85亿平米,同比减少39.9%,增速较2019年全年下滑55.3个百分点;商品房销售额0.82万亿元,同比减少35.9%,增速较2019年全年下滑42.4个百分点。回顾2019年商品房销售情况,销售面积同比增速从6月份开始总体呈现持续改善的态势,其中10月份同比增速实现扭负为正,2019年全年来看市场表现平稳。按照惯例,房企年末加速抢收的效应褪去,销售面积增速有所回落在意料之内,但疫情突发,使得这一降幅显著扩大。

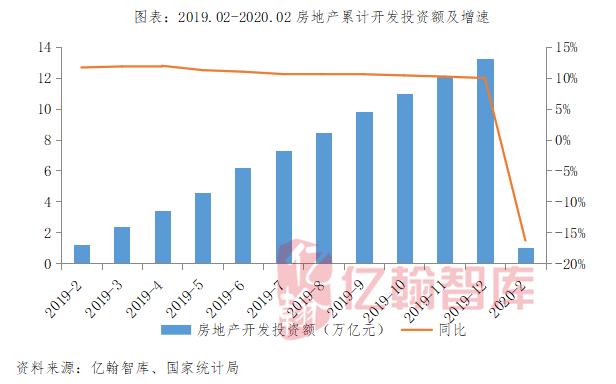

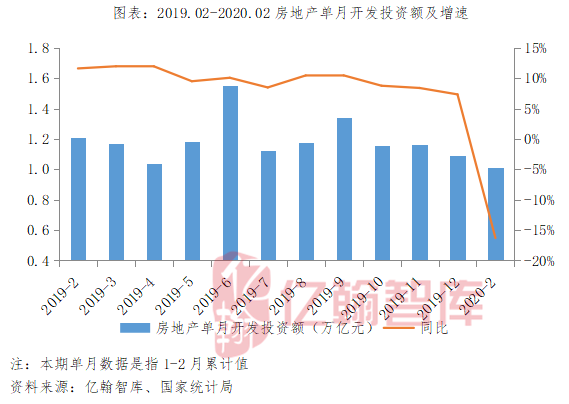

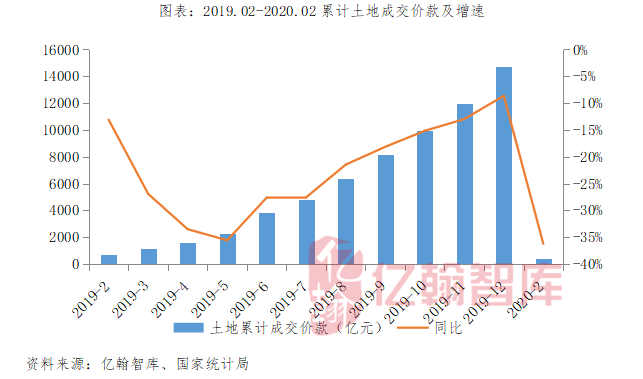

二、开发投资增速明显回落

预计2020年走势前低后高

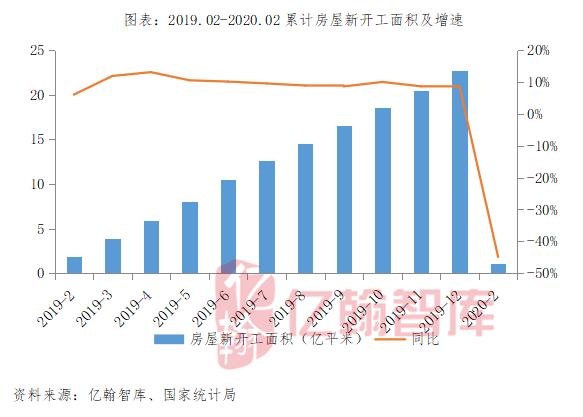

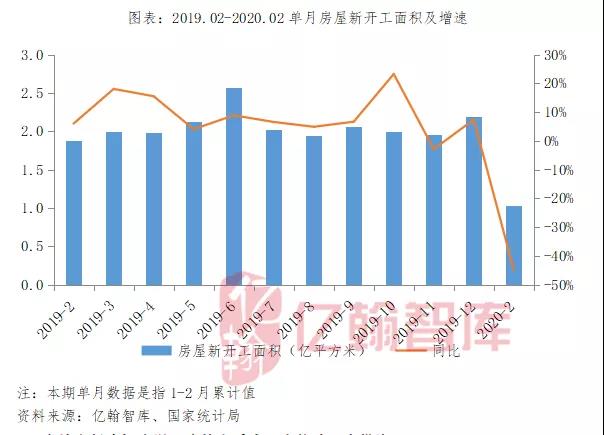

1、新开工、竣工增速全面下跌,施工端相对保持韧性

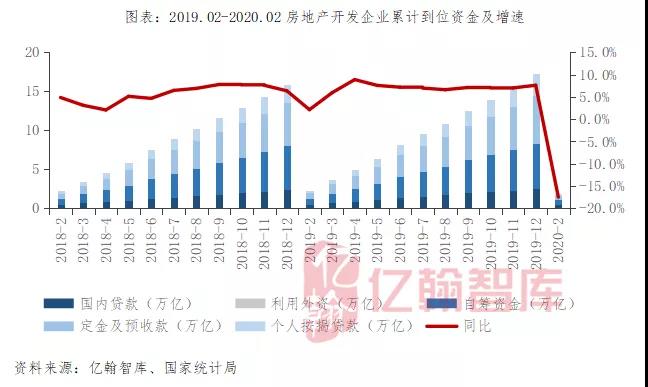

三、到位资金累计增速大幅回落

需密切关注政策走向

2020年1-2月,房地产开发企业到位资金具体情况如下:

✔ 国内贷款4547亿元,同比减少8.6%;

✔ 利用外资12亿元,同比减少77.2%;

✔ 自筹资金6161亿元,同比减少15.4%;

✔ 定金及预收款5603亿元,同比减少23.9%;

✔ 个人按揭贷款3030亿元,同比减少12.4%。

2020年1-2月延续2019年融资收紧的态势,叠加进入偿债高峰,房企的资金链本就承载着重压,2020年1月末爆发的疫情对房企的销售、投资、施工等各环节造成严重的影响,现金流无法如期回笼,资金链更是紧张,尤其是一些中小企业。为了稳定房地产市场以及经济的发展,融资端的政策有望边际改善,提示密切关注政策动向,“活下去”才是王道。

相关新闻

链筑平台

中国房地产产业链战略合作最具公信力服务平台

扫描二维码

关注链筑公众号