行业报告 | 中国装配式建筑行业系列报告——PC结构体系

2020-07-02 00:00:00阅读量:9376

近年来以装配式建筑为发展驱动力的建造方式变革,在国家和地方政策的持续推动下,已形成不可阻挡的发展态势。据统计2016年-2019年全国31省、自治区、直辖市出台装配式建筑相关政策文件、标准规范数量分别为686个、389个,在政策驱动和市场引领下,装配式建筑的设计、生产、施工、装修等相关产业能力快速提升,同时还带动了构件运输、装配安装、构配件生产等专业化公司发展。根据住建部统计,

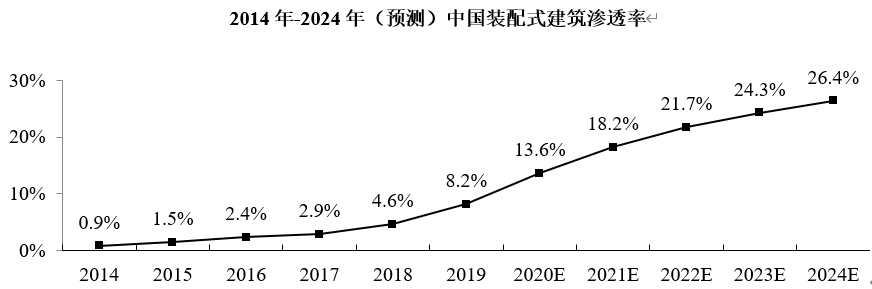

2019 年全国新开工装配式建筑4.2

亿平方米,较2018年增长45%,占新建建筑面积的比例约为13.4%,近4年年均增长率为55%,装配式建筑渗透率达到8.2%(按照建筑企业统计口径计算),呈现良好的发展态势。未来随着各省市地区的装配式建筑推进政策的进一步细化和落实,以及装配式建筑在推动城乡建设领域高质量发展和解决建筑业节能环保、劳动力不足、缩短工期等方面的优势进一步随着技术的进步得到提升,装配式建筑的渗透率将进一步提升,预计到2024年将达到26.4%。

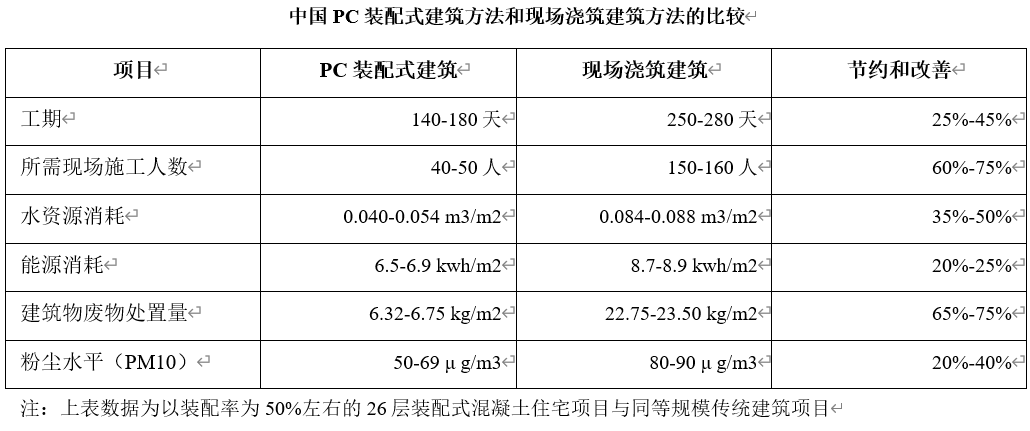

据全联房地产商会装配式建筑分会调研统计,从装配式建筑结构形式来看,目前依然以PC结构体系为(装配式混凝土结构建筑)主导。2019

年,住建部发布了《装配式混凝土建筑技术体系发展指南(居住建筑)》,对PC装配式建筑的技术发展提供了明确的方向。相比于传统的现场浇筑建筑方法,PC装配式建筑方法在缩短工期、减少人员依赖、降低水资源和能源消耗、减少建筑废料和粉尘排放等方面都比现场浇筑建筑方法有显著的提升。

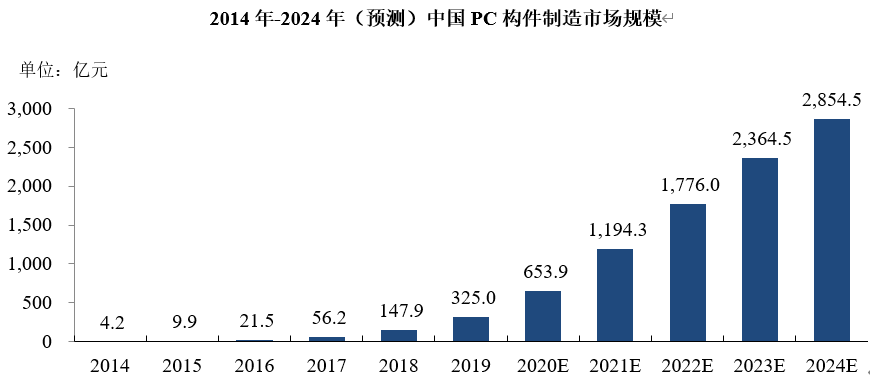

装配式建筑PC构件的市场规模从2014的4.2亿元增长到2019年的325.0亿元,年均复合增长率达到138.2%。预计到2024年市场规模将进一步增长到2,854.5亿元,2020年到2024年期间的年均复合增长率达到54.4%。随着装配式建筑技术标准的不断完善和相关推进政策的实施,PC装配式建筑的渗透率和装配率都将显著提升,从而推动中国装配式建筑PC构件市场快速增长到较高水平。

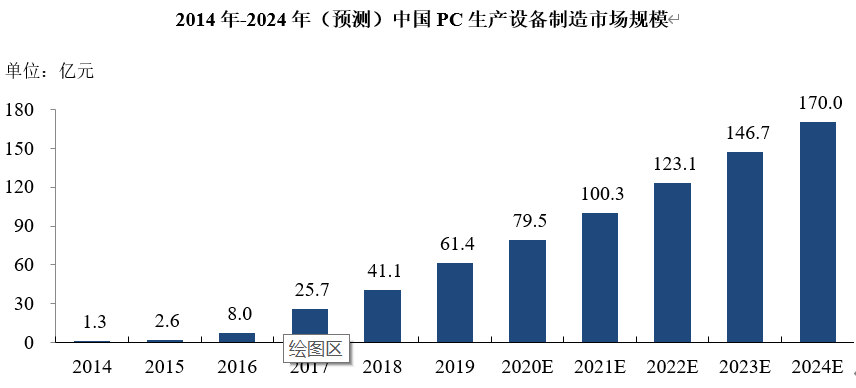

装配式建筑PC生产设备制造市场规模从2014年的1.3亿元增长到2019年的61.4亿元,年均复合增长率达到115.7%。预计到2024年市场规模将进一步增长到170.0亿元,2020年到2024年期间的年均复合增长率达到20.9%。随着新技术的应用不断成熟,PC装配式建筑生产线呈现出自动化、数字化、智能化等特点,成为PC装配式建筑和PC构件生产的强大基础,推动PC构件生产的产能不断提升。

中国PC构件制造行业的主要参与者包括远大住工、中国建筑、上海建工、北京住宅产业化集团、中民筑友等企业。2019年,按PC装配式建筑构件收入计,远大住工是中国PC构件市场最大参与者,市场份额达到16.5%。PC生产设备制造行业的主要参与者包括远大住工、三一集团、河北新大地、德国艾巴维、山东天意机械等。2019年,按PC生产设备收入计,远大住工是中国PC生产设备市场的最大参与者,市场份额达到14.6%。并且,由全联房地产商会发布的《2019年度中国房地产产业链战略诚信供应商研究报告》调研和统计数据也显示,在我国百强房地产企业和商会房地产开发企业会员在PC构件的战略合作首选率中,远大住工、中国建筑、上海建工、筑友智造等企业也位居前列,其中,远大住工以较大的领先优势位居PC构件品牌首选率榜首。

注册

注册 登录

登录