注册

注册 登录

登录

行业政策

加快建设保障性住房,新一轮“房改”将启动

10月,需求端政策力度明显下滑,除杭州跟进松限制、降首付比例和贷款利率的“组合拳”外,一二线城市政策以放松公积金贷款为主。我们认为,9月政策效果未达预期,年底前仍需要进一步发力,发力空间仍在一线城市边际放松行政限制以及二线城市向上放宽新房限价。

此外,我国正布局加大保障性住房建设和供给,从“售”端完善住房保障体系,着力构建“低端有保障,中端有支持,高端有市场”的住房供给模式。保障性住房的建设是一项长期工程,短期来看影响有限,但是对于开发商来说,企业战略规划必须考虑到新形势新变化,主动制定向新模式转型的路径。

住宅市场

政策效果难持续,仍需政策继续发力

从我们监测的40城数据来看,10月全国商品住宅销售面积为1443.8万平米,同比下行10.5%,环比下行0.4%。

应该来说,10月的新房市场依然没有惊喜,虽然二线城市的政策效果显现,但是目前来看政策效果的持续性较差,让我们对后市的态度并不乐观。

我们认为,政策效果未达预期的原因在于:首先,大的背景在于宏观经济和居民预期未明显改善,其次,从行业本身来说,一是置换链条是受阻的,我们能看到政策放松后一二线城市二手房挂牌量的上升,但供应的增加带来的却是价格向下的压力,二是一线城市政策放松依旧保守,因此一线城市本身回升有限,遑论城市间的传导。

这样的行情符合亿翰智库2023年初整体“弱复苏”、脉冲式行情的判断,在“金九银十”失约的情况下,接下来仍需政策有为,尤其是一线城市。

土地市场

成交继续承压,土地限价取消难影响热度

2023年10月亿翰智库监测城市宅地成交总建筑面积为5382.5万平米,同比下降52.9%,整体成交规模仍处于收缩区间,成交价格方面,10月,成交楼面均价为5734元/平米,同比上升62.7%。

我们认为,地价上限的取消对土地市场的热度可能作用并不大,核心地块高热、整体成交冷淡的格局难以改变。不过对于地方政府,少数热门的地块能够创造的出让金明显增加,对于承压的土地出让金收入起到一定缓解作用。不过在土地市场恢复之前,卖地收入减少的趋势不会改变,分城市来看,一线城市、杭州、成都等收入削弱的程度相对较轻,不过武汉、济南、福州等城市的收入持续大幅减少,地方偿债付息的压力不断增加。

企业表现

民企投资占比降至新低,首批消费基础设施REITs启动

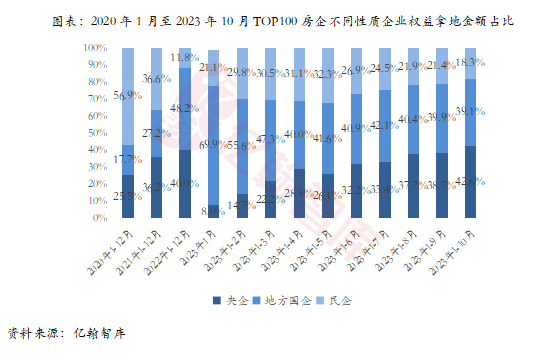

10月,上海等重点城市土地出让较多,企业投资力度有所回暖。10月单月权益拿地金额TOP100房企共拿地210宗,权益拿地总金额2196.4亿元,环比上升59.0%,央企、国企、民企占比分别为37.6%、54.8%、7.6%。1-10月,央企、国企、民企权益口径拿地金额占比分别为42.6%、39.1%、18.3%,民企占比创2023年以来新低。

我们认为,地价上限取消将会影响投资的企业格局,随着地价上限取消,热门地块总价被推高,头部国央企的资金优势将充分地体现在拿地优势上,竞争格局会再度向“强者恒强”倾斜,民企投资占比下降的情况可能会加剧。

同时,地价上限取消还会影响企业的投资回报,对于热门地块,土地限价提供了确定性利润,而失去了地价上限的保护,热门地块的利润空间也将再次受到挤压,不过相比2021年上半年企业已经理性得多,极低利润乃至亏本拿地应该不会再出现。

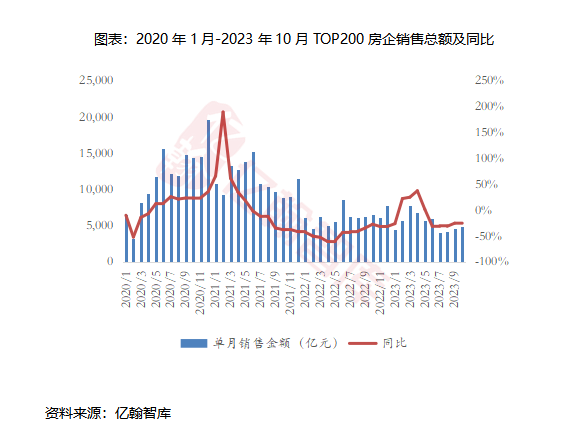

销售方面,TOP200房企销售环比上升4.7%,较9月下降5.8个百分点,同比下降24.3%,降幅较9月缩小1.2个百分点。分梯队来看,各梯队企业门槛值均有所修复。从企业类型来看,国央企的修复韧性更强,市场份额扩大。

依据亿翰智库的监测,市场改善的趋势并不持续,因此企业销售改善也难以为继,在三季度承压的基础上,若未有更多政策出台,预计2023年全年销售表现将继续低于预期,因此下一步我们期待能看到供需双端更多政策的出台。

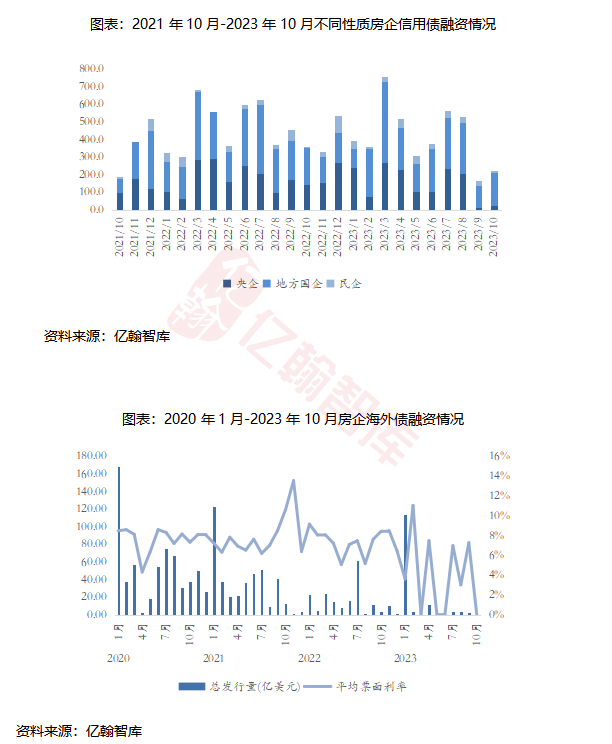

融资方面,融资规模较9月有所增加,主要由国央企融资驱动,成本亦在下行。新增海外融资为0,与此同时,到期海外债务有63.3亿美元。

近期召开的中央金融工作会议指出,“要一视同仁满足不同所有制房地产企业合理融资需求”,我们注意到,这类表述并非首次出现,但是民企的现金流状况仍在持续恶化,期待监管能够出台具体的支持措施。