注册

注册 登录

登录

2023年全国房地产市场基本情况

一、房地产开发投资完成情况

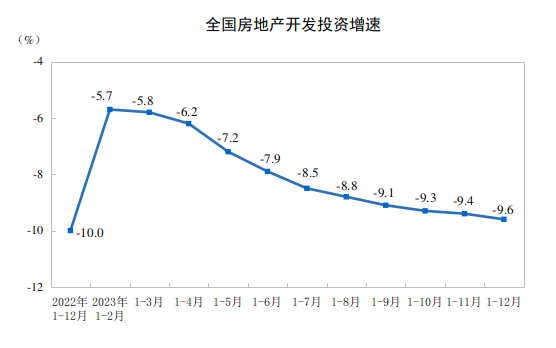

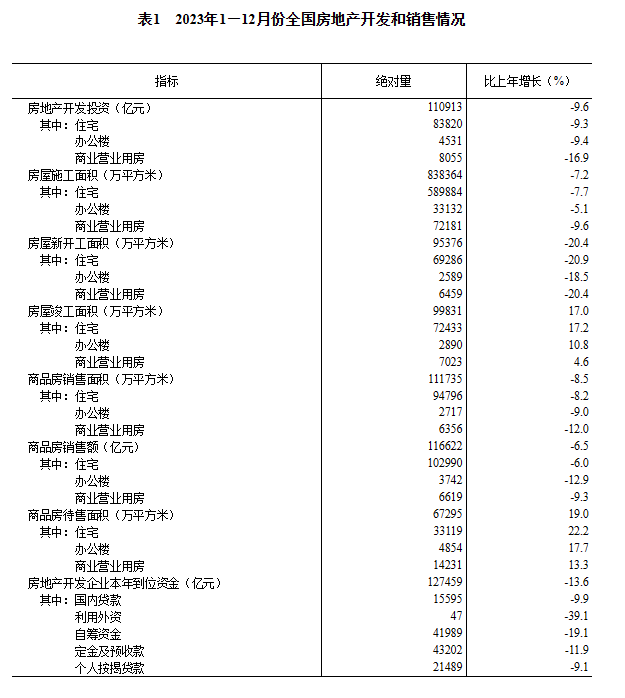

2023年,全国房地产开发投资110913亿元,比上年下降9.6%(按可比口径计算,详见附注6);其中,住宅投资83820亿元,下降9.3%。

2023年,房地产开发企业房屋施工面积838364万平方米,比上年下降7.2%。其中,住宅施工面积589884万平方米,下降7.7%。房屋新开工面积95376万平方米,下降20.4%。其中,住宅新开工面积69286万平方米,下降20.9%。房屋竣工面积99831万平方米,增长17.0%。其中,住宅竣工面积72433万平方米,增长17.2%。

二、商品房销售和待售情况

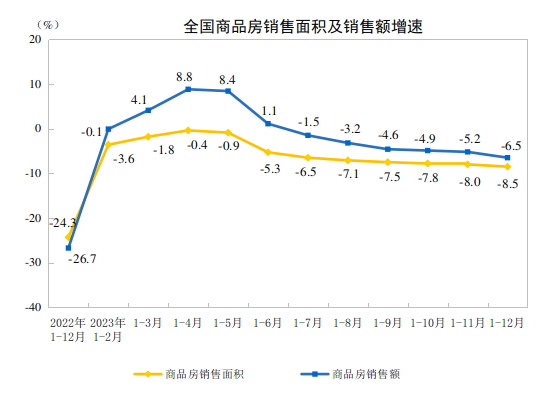

2023年,商品房销售面积111735万平方米,比上年下降8.5%,其中住宅销售面积下降8.2%。商品房销售额116622亿元,下降6.5%,其中住宅销售额下降6.0%。

2023年末,商品房待售面积67295万平方米,比上年增长19.0%。其中,住宅待售面积增长22.2%。

三、房地产开发企业到位资金情况

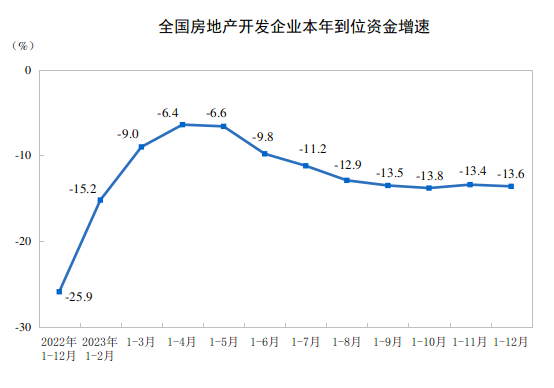

2023年,房地产开发企业到位资金127459亿元,比上年下降13.6%。其中,国内贷款15595亿元,下降9.9%;利用外资47亿元,下降39.1%;自筹资金41989亿元,下降19.1%;定金及预收款43202亿元,下降11.9%;个人按揭贷款21489亿元,下降9.1%。

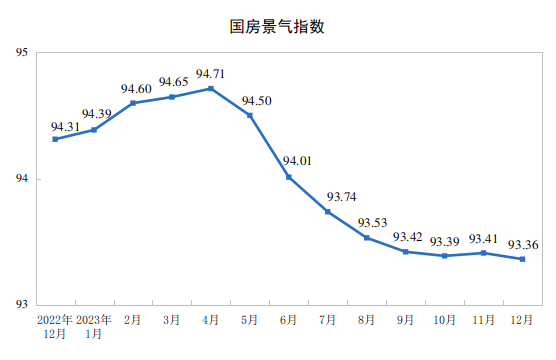

四、房地产开发景气指数

2023年12月份,房地产开发景气指数(简称“国房景气指数”)为93.36。

国家统计局公布2023年房地产投资和销售等数据。去年全国商品房销售面积11.17亿平方米,同比下降8.5%;商品房销售额11.66万亿元,下降6.5%。

在2021年冲上高点后,房地产市场销售规模已连续两年出现回调,且调整幅度颇大。到2023年,房地产销售额创近8年新低,销售面积则创近13年新低。

这两年也被诸多分析人士称为“深度调整期”。期间,房价也出现回调。从2023年下半年开始,全国70个大中城市房价下降已经成为主流。12月,70城二手房价格无一环比上涨,这一情况已是连续两个月出现。

2023年,房地产投资、新开工、房企到位资金均保持负增长。

在1月17日的新闻发布会上,国家统计局局长康义表示,“经过20多年的发展,房地产市场处在调整转型的过程中。”他表示,各地区各部门都在适应房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策。

但他同时强调了数据中的两个积极变化:房地产投资、销售等指标降幅收窄;房地产竣工面积增加较快。

问题与亮点

量与价是反映市场景气程度最直观的指标。本世纪以来,借助人口、土地、金融等红利,房地产市场快速发展,市场交易规模也不断扩大。到2021年,全国商品房销售面积接近18亿平方米,商品房销售额超过18万亿元,双双达到历史新高。

但当年下半年,随着信贷政策收紧,加之行业红利减退,市场交易开始受到影响。近两年来,虽然监管部门不断出手稳楼市,但市场始终无法回到稳步升温的轨道中。

2022年,商品房销售面积和销售额分别同比下滑24.3%和26.7%。到2023年,该指标继续下降。

价格方面,近两年来,纳入统计的70个大中城市房价涨跌互现。在部分短期强力措施的刺激下,房价偶有上涨动力。但由于缺乏成交量支撑,自2023年下半年以来,房价总体以下降为主。2023年12月,70个大中城市中,有62个城市新房价格环比下降,1城持平,仅7城上涨;同期,70个大中城市二手房价格全部环比下降。

分析人士认为,量价表现不佳,也反映出市场信心尚未完全恢复。在我国房地产市场发展史上,此轮调整的深度、广度、时长都甚于以往,行业信心的恢复也需要时间。

但对于近期价格的变化,不排除有季节性因素。北京某上市房企相关负责人向21世纪经济报道表示,新房价格降幅增加,是由于房企出于冲击业绩、归集资金的需要,主动降价的结果。

二手房的普遍降价,则被认为是挂牌量较大,而需求偏少所致。

在销售表现不佳的情况下,行业的流动性也难有根本改善。2023年,房企到位资金增速为12.75万亿元,同比下降13.6%。其中,定金及预收款、个人按揭贷款降幅分别为11.9%、9.1%。

在投资端,2023年全国房地产开发投资规模为11.09万亿元,同比下降9.6%。房企新开工面积和施工面积也继续下降,仅竣工面积保持增长,增幅为17%。

康义表示,商品房竣工面积增长是2023年楼市数据中的一个“积极变化”。这也反映出“保交楼”工作在稳步推进,效果持续显现。

另一个“积极变化”则体现在房地产投资、销售等指标降幅收窄。康义表示,2023年,房地产开发投资比上年下降9.6%,降幅比上年收窄0.4个百分点。房地产开发企业到位资金下降13.6%,降幅比上年收窄12.3个百分点。商品房销售降幅也明显收窄。

康义表示,出现这种积极变化,是各地区各部门都在适应房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策的结果。

稳楼市仍是主旋律

为稳定市场,监管部门从2023年末期就不断推出政策措施。2023年12月的中央经济工作会议指出,积极稳妥化解房地产风险,一视同仁满足不同所有制房地产企业的合理融资需求,促进房地产市场平稳健康发展。加快推进保障性住房建设、“平急两用”公共基础设施建设、城中村改造等“三大工程”。完善相关基础性制度,加快构建房地产发展新模式。

近日,住建部、金融监管总局发布关于建立城市房地产融资协调机制的通知,更加精准支持房地产项目合理融资需求。

地方政府层面,北京、上海等一线城市降低了购房门槛,也释放出稳楼市的积极信号。

在此背景下,分析人士认为,2024年楼市具备企稳的条件。中指研究院市场研究总监陈文静表示,2023年我国GDP增长5.2%,经济稳步恢复有利于提振房地产市场信心。展望2024年,房地产市场修复节奏仍依赖于购房者置业预期能否改善。

她认为,短期新房市场仍有一定调整压力。中性预期下,2024年全国商品房销售面积同比下降5%左右。但在投资端,伴随着央行重启抵押补充贷款(PSL)、“三大工程”配套政策加速落地等,预计将对房地产开发投资形成一定支撑。

广东省住房政策研究中心首席研究员李宇嘉也指出,预计2024年将继续推进各项降成本政策,以尽可能稳定行业。同时着重于打造新模式,即供给侧改革(城中村改造、保障房等)适应和匹配需求,开新赛道、开新局,将是房地产管理的新重点。

市场层面,他表示,2024年一季度有望出现季节性小阳春,但力度上要比2023年弱很多,预计一季度房价继续在低位徘徊。好消息在于,稳增长重回经济重心,稳经济、稳预期的政策措施会增加投放,对房价的利好将在二季度及以后体现。

从中长期来看,房地产业则有乐观的理由。康义表示,我国房地产市场长期健康发展有比较好的基础,具体原因有二:

一是城镇化数量和质量提升还会有很大的空间。2023年我国城镇化率是66.16%,和发达经济体80%左右的水平相比,还有提升空间,城镇化仍会带来大量新增住房的需求。此外,虽然我国人均住房面积已经不小,但是很多房子功能和结构都不尽合理,改善性需求规模庞大。

二是构建房地产发展新模式潜力巨大。房地产发展的新模式正在积极构建当中,这是破解房地产发展难题、促进房地产健康发展的治本之策。其中,随着三大工程有力有序推进,将有利于解决人民群众在住房、居住这些方面急难愁盼的问题,同时也会带动房地产相关投资消费,推动房地产市场健康发展。